Le surendettement diminue depuis le milieu des années 2010

Le nombre de dossiers de surendettement recule depuis dix ans. Ouvriers, employés et personnes seules sont surreprésentés. Extrait du Centre d’observation de la société.

Publié le 7 février 2025

https://www.inegalites.fr/Le-surendettement-diminue-depuis-le-milieu-des-annees-2010 - Reproduction interdite

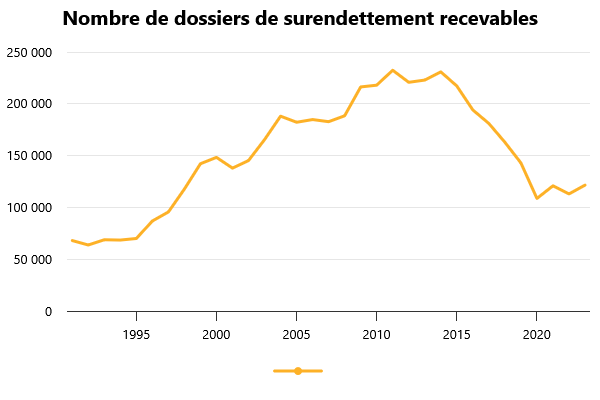

Le nombre de dossiers de surendettement [1] déposés et déclarés recevables a été quasiment divisé par deux entre 2014 et 2023, selon la Banque de France [2]. Au début des années 2010, l’organisme enregistrait près de 220 000 nouveaux dossiers par an, contre environ 110 000 en 2020. Depuis, ce chiffre est resté pratiquement stable. Au total, fin décembre 2023, 580 000 personnes étaient identifiées comme surendettées.

Source : Banque de France – © Observatoire des inégalités

Plusieurs facteurs expliquent cette évolution. La forte diminution des taux d’intérêt a réduit l’endettement des ménages : celui des crédits à la consommation, par exemple, est passé de 6,5 % à moins de 4 % entre 2012 et 2018. L’encadrement renforcé des pratiques des organismes de crédit, notamment de leur publicité (lois Lagarde de 2010 et Hamon de 2015) a aussi joué. De nombreux crédits ont aussi été renégociés en raison de la baisse des taux. Enfin, la baisse du chômage amorcée dès 2015 a eu un effet positif. Au total, l’endettement global des ménages surendettés a été divisé par deux, de huit à quatre milliards d’euros depuis 2014. Dans plus de 40 % des cas, cet endettement est composé de crédits à la consommation, d’un quart de crédits immobilier, le reste se répartissant entre des créanciers publics (CAF, impôts, etc.) ou des loyers impayés notamment.

Qui sont les ménages surendettés ?

Les 34-54 ans représentent la moitié des personnes surendettées, alors qu’ils forment moins d’un tiers de la population. Les plus jeunes et les plus âgés ont beaucoup plus de difficultés à accéder au crédit. Les couples sont moins souvent surendettés. En revanche, les personnes seules, et surtout les familles monoparentales, sont également surreprésentées. Ces dernières constituent 20 % des ménages concernés, deux fois plus que leur part dans la population. Elles combinent très souvent de faibles niveaux de vie et une seule source de revenu.

Le principal déterminant du surendettement est le niveau de vie : les ménages qui n’arrivent pas à rembourser leurs crédits sont d’abord issus de milieux populaires. 28 % sont sans activité professionnelle (hors retraités), une proportion trois fois supérieure à la représentation de cette catégorie dans la population totale. Employés et ouvriers constituent environ 52 % des surendettés, deux fois plus que leur part dans la population. Enfin, 60 % des ménages surendettés disposent de ressources inférieures ou égales à 1 300 euros par mois, alors que 20 % de la population est dans ce cas.

Le surendettement s’explique par la conjonction de plusieurs phénomènes. D’abord, l’essor de la consommation et des crédits de court terme pour l’achat d’un ou de plusieurs biens (cuisine équipée, voiture, etc.). La publicité, même mieux encadrée aujourd’hui, pousse à l’achat d’impulsion. Ensuite, le plus souvent, une rupture de parcours rend les remboursements complexes : maladie, séparation ou période de chômage par exemple, qui entraînent une baisse plus ou moins importante et durable des ressources du ménage. Pour les plus défavorisés, la situation peut vite devenir impossible. En cas de fortes dettes, un bien de consommation ne peut pas le plus souvent être revendu pour les couvrir, à la différence d’un bien immobilier.

La baisse du surendettement enregistrée dans les années 2010 est une évolution très favorable. Elle est pourtant loin de tout régler. Le nombre de personnes surendettées, presque 600 000, demeure considérable. La remontée de l’inflation renchérit les dépenses de consommation : les taux d’intérêt se sont envolés [3], à plus de 6 % pour les crédits concernant des prêts supérieurs à 6 000 euros. Les données portant sur l’année 2023 n’enregistrent pas encore les effets de cette évolution : il est peu probable que l’on assiste à une nouvelle diminution du surendettement au cours des années qui viennent.

Pour de nombreux ménages, l’accès au crédit est un élément essentiel d’accès à la consommation et à de meilleures conditions de vie. Avec, parfois, un prix à payer très élevé. La question de l’arbitrage entre la possibilité d’emprunter, son coût et les risques que cela représente n’a rien de simple, dans une société où les vendeurs de crédits et les commerçants continuent à pousser à la consommation.

| Composition sociale des ménages surendettés par catégories socioprofessionnelle et de l'ensemble de la population Unité : % | ||

|---|---|---|

| Ménages surendettés | Population française | |

| Agriculteurs, artisans, commerçants, chefs d’entreprise | 0,7 | 4,2 |

| Cadres supérieurs | 1,5 | 12,2 |

| Professions intermédiaires | 3,0 | 13,5 |

| Employés | 30,2 | 15,0 |

| Ouvriers | 21,9 | 11,0 |

| Inactifs ayant déjà travaillé | 15,0 | 33,9 |

| Sans activité professionelle | 27,7 | 10,2 |

| Ensemble | 100 | 100 |

Source : Banque de France – Données 2023 (2022 pour la population française) – © Observatoire des inégalités

Article extrait de « Le surendettement diminue depuis le milieu des années 2010 », Centre d’observation de la société, 21 novembre 2024.

Photo / CC Alicia Christin Gerald

[1] Les particuliers peuvent déposer un dossier de surendettement lorsqu’ils ne parviennent plus à rembourser leurs dettes. Cette procédure permet d’obtenir l’étalement des remboursements, voire l’annulation des dettes par un juge.

[2] « Enquête typologique sur le surendettement des ménages 2023 », Banque de France, février 2024.

[3] Depuis janvier 2024, les taux d’intérêt diminuent à nouveau.

© Tous droits réservés - Observatoire des inégalités - (voir les modalités des droits de reproduction)